近期,东山精密(002384.SZ)在二级市场上走出了一波上涨行情。10月31日,东山精密收涨9.69%,盘中一度触及涨停。当日,东山精密因连续三个交易日内涨幅偏离值累计达20%登上龙虎榜。从龙虎榜公布的买卖数据来看,卖出金额最大的前五名中,有3家机构专用席位,净卖出7.06亿元。

证券之星注意到,东山精密股价上涨缺乏业绩支撑,机构资金撤离或与其基本面不无关系。今年前三季度,东山精密延续了去年增收不增利的情形,其归母净利润同比下滑近两成,不及2021年同期水平。除毛利率下滑外,公司计提的1.59亿元资产减值损失“吞掉”了部分利润。

利润“退坡”之际,东山精密还面临着资金吃紧的问题。9月底,东山精密向实控人袁永刚和袁永峰实施定增的申请获受理,定增价格为11.24元/股,募得资金全部用于“补流”。值得注意的是,截至三季度末,二者各有近半数持股处于质押状态。

连续5季增收降利

资料显示,东山精密主要从事电子电路产品、精密组件、触控显示模组、LED显示器件等的研发、生产和销售,产品广泛应用于消费电子、新能源汽车、通信设备、工业设备、AI、医疗器械等行业。公司现在聚焦“消费电子+新能源”双轮核心战略主线,在稳步提升消费电子的基础上,努力开拓新能源行业。

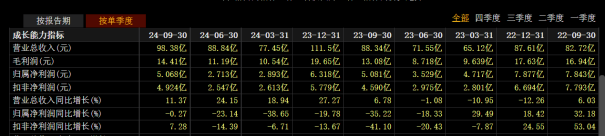

根据三季报,东山精密前三季度实现营业收入264.66亿元,同比增长17.62%。其中,新能源业务在前三季度实现销售收入约61.6亿元,同比增长约36.89%。东山精密表示,三季度汽车收入增长提速主要是由于核心客户业务恢复、新增料号、新基地量产爬坡顺利并实现扭亏,以及国内其他新势力客户业务持续放量。

但其利润却未跟上营收增长的脚步,前三季度,东山精密实现归母净利润10.67亿元,同比减少19.91%,不及2021年同期水平。公司在三季报电话会议中表示,本期利润同比减少的原因主要是新基地新产品产能处于爬坡阶段、内部基地整合产生的一次性成本、LED业务亏损扩大、非经常性损益比同期减少、汇率波动对财务费用的影响,以及公司持续的研发投入等。

证券之星注意到,东山精密不同业务板块的盈利能力存在较大差异。受复杂多变的行业竞争环境影响,东山精密非核心业务特别是LED业务由于同质化产品竞争激烈导致亏损。根据半年报,LED显示器件实现收入4.38亿元,同比增长4.3%,收入占比2.63%。但产品却在亏本售卖,其毛利率仅-26.89%。值得一提的是,2023年该产品的毛利率就已经降至-26.67%。

不过,东山精密触控显示板块表现较好,目前已实现扭亏为盈。去年收购的苏州晶端持续稳步改善,以及将原本用于小尺寸的组装线转换大尺寸的组装业务,这成为该业务三季度扭亏的关键因素。

但在产品利润端上,东山精密的综合毛利率仍出现小幅下滑。前三季度,其综合毛利率为13.65%,同比下滑了0.32个百分点。而去年同期,其综合毛利率就已同比下滑2.67个百分点至13.97%。

证券之星注意到,东山精密计提的巨额资产减值也给利润增长带来了压力。前三季度,公司计提资产减值损失1.59亿元,较去年同期增长97.03%,主要系本期按存货的可变现净值计提的存货跌价准备增加所致。

拉长时间看,东山精密在2023年就已经陷入增收不增利的状态。2023年,东山精密实现营业收入336.51亿元,同比增长6.56%;对应归母净利润19.65亿元,同比下滑17.05%。拆解单季度看,公司更是从去年第三季度开始,连续5个季度出现增收不增利的情形。

靠实控人“输血”救急

“造血”能力不足,东山精密资金面承压的困境也愈发凸显。

截至三季度末,东山精密拥有货币资金63.35亿元,较去年同期及去年末分别减少了19.8亿元、8.55亿元。与此同时,东山精密还面临不小的债务压力。根据三季报,东山精密短期借款及一年内到期的非流动负债分别为46.61亿元、23.5亿元,合计约70.11亿元。按此估算,东山精密短债资金缺口约为6.76亿元。

证券之星注意到,资金承压下,东山精密欲通过向实控人定增解决难题。3月13日,东山精密决定终止推进了近一年的48亿元可转债事项,表示将通过自筹资金等方式灵活推进原募投项目的建设。同时,东山精密宣布向实控人袁永刚和袁永峰发行股票募集资金不超过15亿元,全部用于补充流动资金。该定增申请于9月30日获得深交所受理。

对于实控人包揽定增,东山精密解释称,公司未来发展对资金需求较大,定增有利于降低公司资产负债率,优化资本结构,为后续发展提供运营资金。

在东山精密发放2024年股利后,定增价格进一步压低。根据6月1日发布的公告,东山精密本次定增发行价格由11.49元/股调整为11.24元/股,最高数量从1.31亿股调整为1.34亿股。

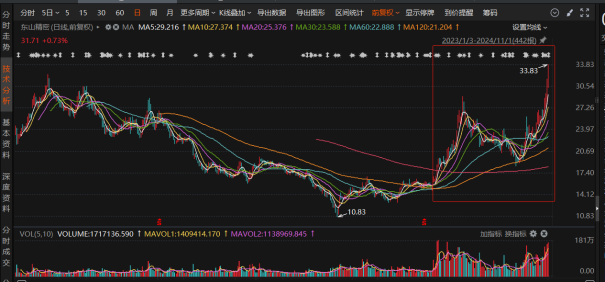

值得注意的是,发布定增时,东山精密股价正处于阶段性低位时期。在3月13日发布定增预案时,公司股价刚于2月5日触及2020年以来的阶段新低(10.83元/股,前复权)。在最新定增价于6月1日确定后,6月中旬起,东山精密开始呈现明显的上涨走势。10月31日盘中,东山精密创下2023年以来的阶段新高。截至11月1日发稿,东山精密报31.5元/股,涨幅0.06%。6月初至今,东山精密股价区间涨幅约100.64%。

然而,三季报显示,袁永刚和袁永峰股份质押的比例不在少数。具体来看,袁永刚和袁永峰的持股数分别为2.02亿股、2.22亿股,持股比例分别为11.85%、13.04%。二者质押股份数量分别为0.89亿股、1.27亿股,占其所持股份比例分别为44.16%、57.23%。(本文首发证券之星,作者|陆雯燕)